Porez na dobit (eng. profit tax, corporate tax ili corporation income tax) relativno je mlad porezni oblik koji je svoj puni zamah postigao tek u 20. stoljeću, te je danas prisutan u gotovo svim razvijenim kapitalističkim zemljama svijeta. Porezni je oblik kojim se oporezuje rezultat obavljanja gospodarske djelatnosti.

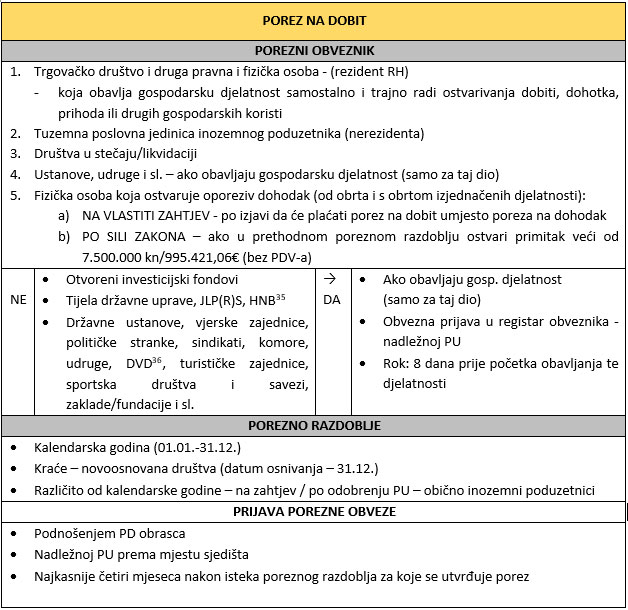

Tko je POREZNI OBVEZNIK?

Sukladno zakonu o Porezu na dobit (NN 177/04 do 114/22) obveznici poreza na dobit su:

Porezna osnovica

POREZNA STOPA

Za poduzetnike čiji prihodi poreznog razdoblja iznose:

- do 7.500.000 kn / 995.421,06 € – stopa 10%

- iznad 7.500.000 kn / 995.421,06 € – stopa 18%

Ako usporedno pogledamo zemlje članice EU, Portugal ima najvišu stopu poreza na dobit među europskim zemljama od 31,5 %, zatim slijede Njemačka sa 29,9 %, te Francuska sa 28,4%. Najniže stope poreza na dobit imaju Mađarska (9%), Irska (12,5 %) i Litva (15 %).

U prosjeku, europske zemlje OECD-a trenutno naplaćuju porez na dobit od 21,7 %, što je ispod svjetskog prosjeka koji je mjeren u 180 jurisdikcija, a koji je u 2021. godini iznosio 23,54 % (izvor:OECD)

Stopa poreza na dobit konkuretni je faktor koji utječe na privlačnost pojedinih zemlja u privlačenju investicija i poticanju gospodarskih aktivnosti.

Autor, Admin