Porez na dohodak primarno se odnosi na oporezivanje dohotka od nesamostalnog rada, stoga je obzirom na kompleksnost i gospodarsku značajnost ovaj porezni oblik konstantno izložen reformskim promjenama u cilju stvaranja pravednijeg i snošljivijeg poreznog opterećenja poreznih obveznika, te gospodarske konkurentnosti rada.

Tko je POREZNI OBVEZNIK?

- Fizička osoba – koja ostvaruje oporezivi dohodak

- Ako više osoba ostvaruje dohodak – svaki je obveznik za svoj dio (samostalne djelatnosti)

- Nasljednik – za sve obveze koje proizlaze iz ostvarenog dohotka koje je ostavitelj ostavio prije smrti

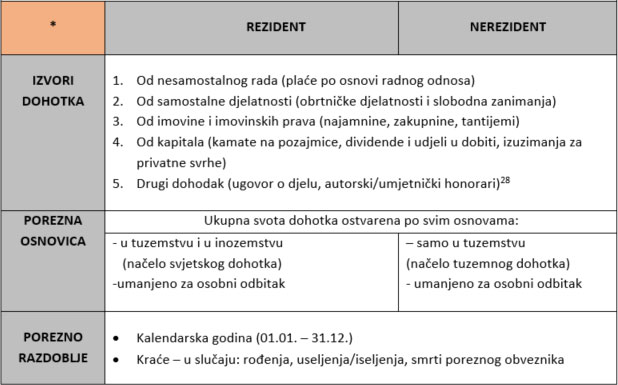

Izvori dohotka – porezna osnovica

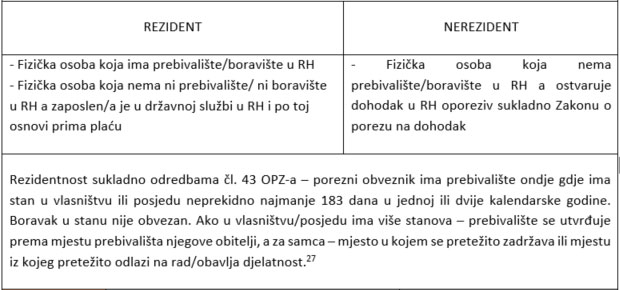

Sukladno Općem poreznom zakonu (dalje u tekstu: OPZ) bitno je utvrditi koje osobe zakon smatra rezidentima a koje nerezidentima:

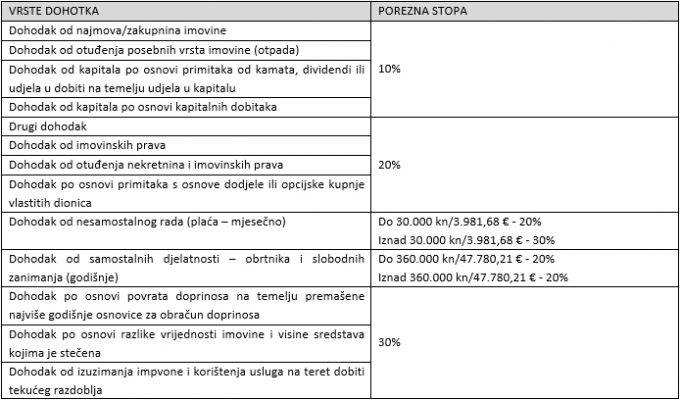

Vrste dohotka i stope poreza na dohodak

Sukladno Zakonu o porezu na dohodak (NN 115/16 do 138/20) u Republici Hrvatskoj trenutno su primjenjive dvije stope poreza na dohodak od nesamostalnog rada:

- za dohodak do 30.000,00 kn – 20%

- za dohodak iznad 30.000,00 kn – 30%

Obveznici poreza na dohodak od nesamostalnog rada imaju pravo na umanjenje porezne osnovice za iznos osnovnog osobnog odbitka.

Osnovica osobnog odbitka iznosi 2.500,00 kn. Osnovni osobni odbitak i dijelovi osobnog odbitka za uzdržavane članove uže obitelji i djecu, te invalidnost/tjelesno oštećenje izračunavaju se primjenom propisanih koeficijenata i gore navdene osnovice osobnog odbitka sukladno čl. 14 Zakona o porezu na dohodak (NN 115/16 do 138/20).

Sukladno navedenom, minimalni osnovni osobni odbitak iznosi 4.000,00 kn i to za svaki mjesec poreznog razdoblja za koji se utvrđuje porez na dohodak.

Autor, Admin